Tornar visíveis os potenciais custos

Cálculo do custo teórico

Determine quanto os produtos e serviços deveriam realmente custar.

Com o cálculo de custos teóricos da costdata, obtém uma base fiável e baseada em dados para preços-alvo, avaliações de ofertas e negociações fundamentadas – com o apoio do nosso próprio software, experiência e dados reais do mercado e dos custos.

Com o cálculo de custos teóricos da costdata, obtém uma base fiável e baseada em dados para preços-alvo, avaliações de ofertas e negociações fundamentadas – com o apoio do nosso próprio software, experiência e dados reais do mercado e dos custos.

Análises bottom-up dos custos teóricos com base em dados

Integração de dados reais do mercado

Métodos de cálculo de custos personalizados

Transparência em vez de suposições

Cálculo de custos teóricos para preços-alvo realistas

Há mais de 25 anos, a costdata ajuda as empresas a determinar preços-alvo fundamentados para produtos e serviços. O foco não é o preço de oferta, mas sim a questão: quanto deve custar um produto em condições de mercado realistas? O nosso cálculo de custos-alvo baseia-se numa combinação do nosso próprio software, dados atuais de mercado e custos, bem como um profundo conhecimento de processos e produção. Desenhos técnicos, listas de peças e parâmetros relevantes para a produção formam a base para análises bottom-up confiáveis. Com base nisso, identificamos fatores relevantes para os custos, avaliamos objetivamente os preços de oferta e os preços-alvo e derivamos medidas concretas para a otimização sustentável dos custos – desde a construção até a aquisição.

Qualidade e fiabilidade para empresas de topo

.svg)

O valor acrescentado decisivo

Por que o cálculo de custos com a costdata é tão confiável

A relevância de um cálculo de custos teóricos depende da sua base de dados. É precisamente aqui que a costdata entra em ação: as nossas análises combinam software próprio com dados reais do mercado, custos e localização, bem como um profundo conhecimento metodológico. Em vez de suposições teóricas, obtêm-se custos-alvo realistas, orientados pelas condições reais de produção e de mercado. Complementados pela nossa consultoria, obtêm-se resultados fiáveis que não só são convincentes do ponto de vista matemático, mas também se mantêm válidos em negociações de preços e processos de decisão.

Dados próprios sobre o mercado e os custos

Há décadas que a costdata constrói uma base de dados própria, continuamente atualizada. Esta inclui referências internacionais relativas a salários, custos com pessoal, taxas horárias de máquinas, preços de materiais, custos locais e estruturas de custos gerais.

Os dados são atualizados regularmente e refletem as condições reais do mercado de diferentes setores da indústria transformadora – constituindo uma base fiável para avaliações realistas dos custos teóricos.

Os dados são atualizados regularmente e refletem as condições reais do mercado de diferentes setores da indústria transformadora – constituindo uma base fiável para avaliações realistas dos custos teóricos.

Software de cálculo de custos

O nosso software de cálculo de custos foi desenvolvido especificamente para tornar estruturas de custos complexas transparentes e comparáveis. Módulos de cálculo flexíveis permitem lógicas de cálculo individuais e podem ser facilmente integrados com os dados de mercado e custos subjacentes.

Isso resulta em custos-alvo rápidos, compreensíveis e confiáveis – ajustados ao produto, processo e localização.

Isso resulta em custos-alvo rápidos, compreensíveis e confiáveis – ajustados ao produto, processo e localização.

Especialistas experientes em should costing

O software é complementado pelas nossas equipas de consultoria interdisciplinares com vasta experiência nas áreas de metal, plástico e eletrónica. Os nossos especialistas analisam os processos de produção, as estruturas de custos e os detalhes técnicos de forma holística e verificam os resultados criticamente.

O resultado são cálculos realistas de custos teóricos, que não só são matematicamente corretos, mas também convincentes do ponto de vista operacional e estratégico.

O resultado são cálculos realistas de custos teóricos, que não só são matematicamente corretos, mas também convincentes do ponto de vista operacional e estratégico.

Prática do mercado

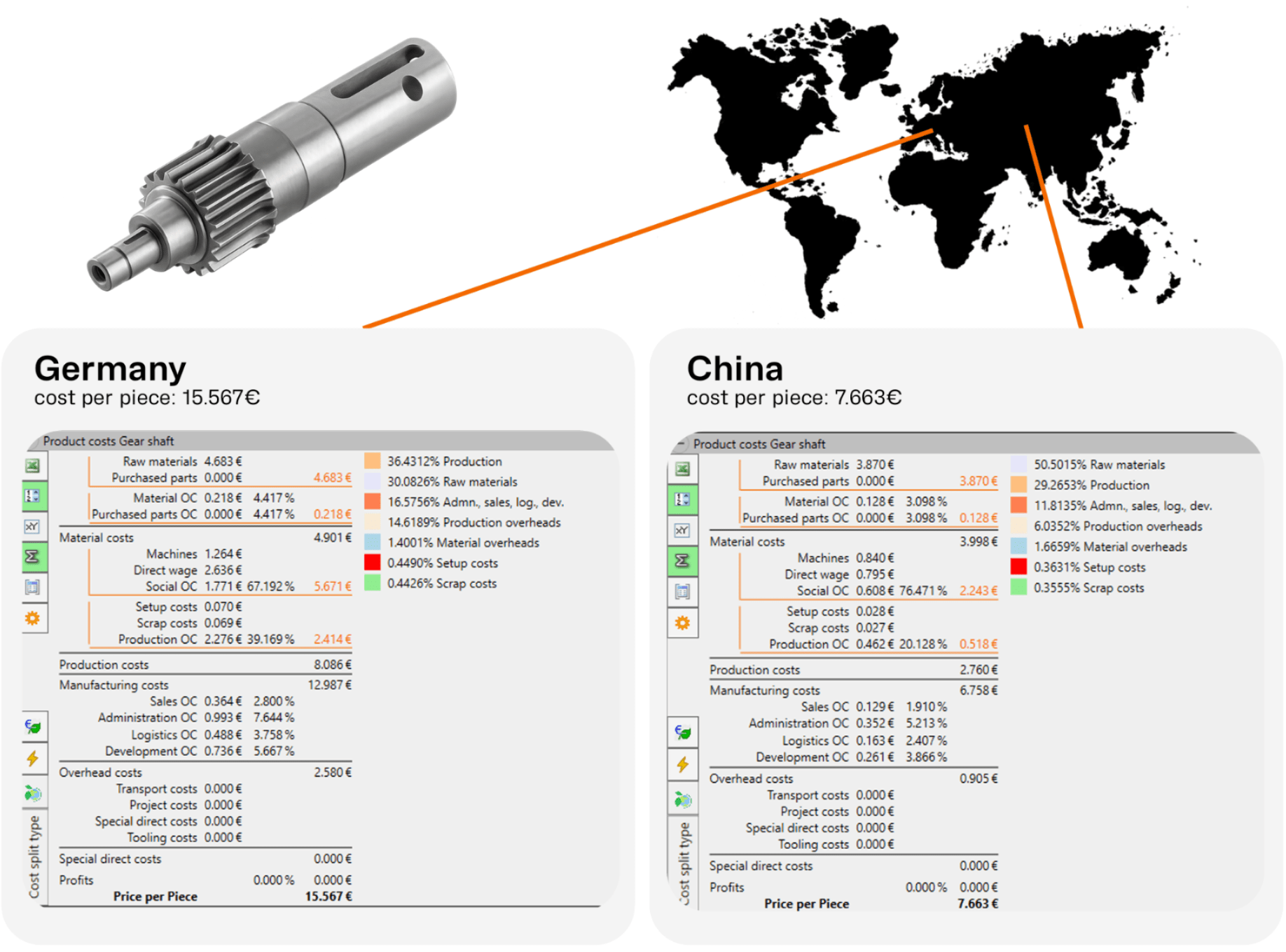

Cálculo de custos do produto concorrente

situação inicial

Um fabricante do setor de bricolagem viu-se confrontado com um novo produto concorrente que exercia uma pressão considerável sobre os preços. O objetivo era compreender rapidamente qual era o nível de custos do mercado e quais os preços-alvo realisticamente alcançáveis.

A nossa abordagem

No âmbito de uma análise de custos teóricos, a costdata examinou detalhadamente o produto concorrente. Através da análise estruturada de componentes, materiais, processos de fabrico e pressupostos relativos à localização, foi criado um modelo de custos-alvo fiável.

O resultado

O cliente obteve uma base transparente para a tomada de decisões nas negociações com os fornecedores e conseguiu posicionar o seu próprio produto de forma competitiva, sem comprometer a sua margem de lucro.

«Para mim, o “Should Costing” significa compreender verdadeiramente os produtos, não só do ponto de vista técnico, mas sobretudo do ponto de vista económico. Em conjunto com os nossos clientes, criamos transparência nas estruturas de custos e, assim, tomamos decisões de preços melhores e mais fundamentadas.»

Patrick Diehm

Consultoria Principal

Início rápido do cálculo de custos dos produtos

Perguntas mais frequentes

O que precisa para uma análise de custos teóricos?

Passo 1:

Assinatura de um acordo mútuo de confidencialidade (NDA, Non-Disclosure Agreement) para garantir a confidencialidade das informações.

Passo 2:

Fornecimento de informações pormenorizadas

- Dados 3D ou 2D (se não estiverem disponíveis, acesso ao componente físico).

- Especificações de material e peso, exceto se tal for evidente no componente ou nos documentos.

- País de produção e região exacta.

- Estimativas das vendas do fabricante no local de produção.

- Quantidade total anual e ciclo de vida do produto, eventualmente também dimensão média do lote ou quantidade de interrupção.

- Devem ser tidos em conta os custos de embalagem, de transporte e aduaneiros? Existe informação sobre a conceção da embalagem e o processo de transporte?

Quem utiliza o nosso cálculo de custos teóricos?

Trabalhamos em todos os sectores, tanto na indústria transformadora como no sector dos serviços. Calculamos metal, plástico, vidro, madeira, cerâmica, componentes electrónicos e serviços que vão desde a limpeza de janelas a cabeleireiros.

Para quais empresas a análise de custos teóricos é particularmente interessante?

- Empresas sem departamento próprio de engenharia de custos, por exemplo, empresas mais pequenas ou que raramente calculam custos. Nestes casos, as licenças de dados e de software não são adequadas.

- Empresas que pretendem comparar o seu próprio cálculo com um cálculo externo ou que utilizam uma solução alternativa a nível interno.

- Empresas cujos recursos no domínio do cálculo dos custos dos produtos já estão esgotados.

- Empresas que não possuem conhecimentos especializados na avaliação de máquinas e processos de fabrico.

Qual é o momento ideal para realizar uma análise de custos teóricos?

Os custos são incorridos ao longo de todo o ciclo de vida do produto. A maior influência nos custos ocorre durante o desenvolvimento do produto, uma vez que ainda não foram incorridos custos de produção. Mesmo que a produção de peças já esteja em curso, o cálculo de custos do produto cria transparência e clareza no que respeita à estrutura de custos. São identificados os factores de custo e as potenciais poupanças, que são utilizados, por exemplo, para avaliar e rever os preços de oferta.