Hacer visibles los potenciales de costes

Cálculo de costes teóricos

Determine cuál debería ser el coste real de los productos y servicios.

Con el cálculo de costes teóricos de costdata, obtendrá una base sólida y basada en datos para fijar precios objetivo, evaluar ofertas y llevar a cabo negociaciones fundamentadas, con el apoyo de nuestro propio software, nuestra experiencia y datos reales del mercado y de costes.

Con el cálculo de costes teóricos de costdata, obtendrá una base sólida y basada en datos para fijar precios objetivo, evaluar ofertas y llevar a cabo negociaciones fundamentadas, con el apoyo de nuestro propio software, nuestra experiencia y datos reales del mercado y de costes.

Análisis ascendentes de costes teóricos basados en datos

Integración de datos reales del mercado

Métodos de cálculo de costes personalizados

Transparencia en lugar de suposiciones

Cálculo de costes teóricos para precios objetivo realistas

Desde hace más de 25 años, costdata ayuda a las empresas a determinar precios objetivo fundamentados para productos y servicios. La atención no se centra en el precio de oferta, sino en la pregunta: ¿cuánto debería costar un producto en condiciones de mercado realistas? Nuestro cálculo de costes teóricos se basa en una combinación de software propio, datos actuales del mercado y de costes, así como en un profundo conocimiento de los procesos y la fabricación. Los dibujos técnicos, las listas de piezas y los parámetros relevantes para la producción constituyen la base para realizar análisis ascendentes fiables. Sobre esta base, identificamos los factores relevantes para los costes, evaluamos de forma objetiva los precios de oferta y objetivo, y derivamos medidas concretas para la optimización sostenible de los costes, desde el diseño hasta la adquisición.

Calidad y fiabilidad para las mejores empresas

.svg)

El valor añadido decisivo

Por qué el cálculo de costes con costdata es tan fiable

La relevancia de un cálculo de costes teóricos depende totalmente de su base de datos. Aquí es precisamente donde entra en juego costdata: nuestros análisis combinan nuestro propio software con datos reales del mercado, los costes y la ubicación, así como con unos sólidos conocimientos metodológicos. En lugar de hipótesis teóricas, se obtienen costes objetivo realistas, basados en las condiciones reales de producción y del mercado. Complementados con nuestro asesoramiento, se obtienen resultados fiables que no solo convencen desde el punto de vista matemático, sino que también se mantienen en las negociaciones de precios y los procesos de decisión.

Datos propios sobre el mercado y los costes

Desde hace décadas, costdata ha ido creando su propia base de datos, que actualiza continuamente. Esta incluye referencias internacionales sobre salarios, costes de personal, tarifas por hora de maquinaria, precios de materiales, costes de ubicación y estructuras de gastos generales.

Los datos se actualizan periódicamente y reflejan las condiciones reales del mercado de diferentes sectores de la industria manufacturera, lo que los convierte en una base fiable para realizar evaluaciones realistas de los costes teóricos.

Los datos se actualizan periódicamente y reflejan las condiciones reales del mercado de diferentes sectores de la industria manufacturera, lo que los convierte en una base fiable para realizar evaluaciones realistas de los costes teóricos.

Software de cálculo de costes

Nuestro software Should Costing ha sido desarrollado específicamente para hacer que las complejas estructuras de costes sean transparentes y comparables. Los módulos de cálculo flexibles permiten lógicas de cálculo individuales y se pueden vincular perfectamente con los datos de mercado y de costes subyacentes.

De este modo se obtienen costes objetivo rápidos, comprensibles y fiables, adaptados al producto, al proceso y a la ubicación.

De este modo se obtienen costes objetivo rápidos, comprensibles y fiables, adaptados al producto, al proceso y a la ubicación.

Expertos con amplia experiencia en should costing

El software se complementa con nuestros equipos de consultoría interdisciplinarios con amplia experiencia en los sectores del metal, los plásticos y la electrónica. Nuestros expertos analizan los procesos de fabricación, las estructuras de costes y los detalles técnicos de forma integral y examinan los resultados de forma crítica.

El resultado son cálculos realistas de costes teóricos que no solo son matemáticamente correctos, sino que también convencen desde el punto de vista operativo y estratégico.

El resultado son cálculos realistas de costes teóricos que no solo son matemáticamente correctos, sino que también convencen desde el punto de vista operativo y estratégico.

Práctica del mercado

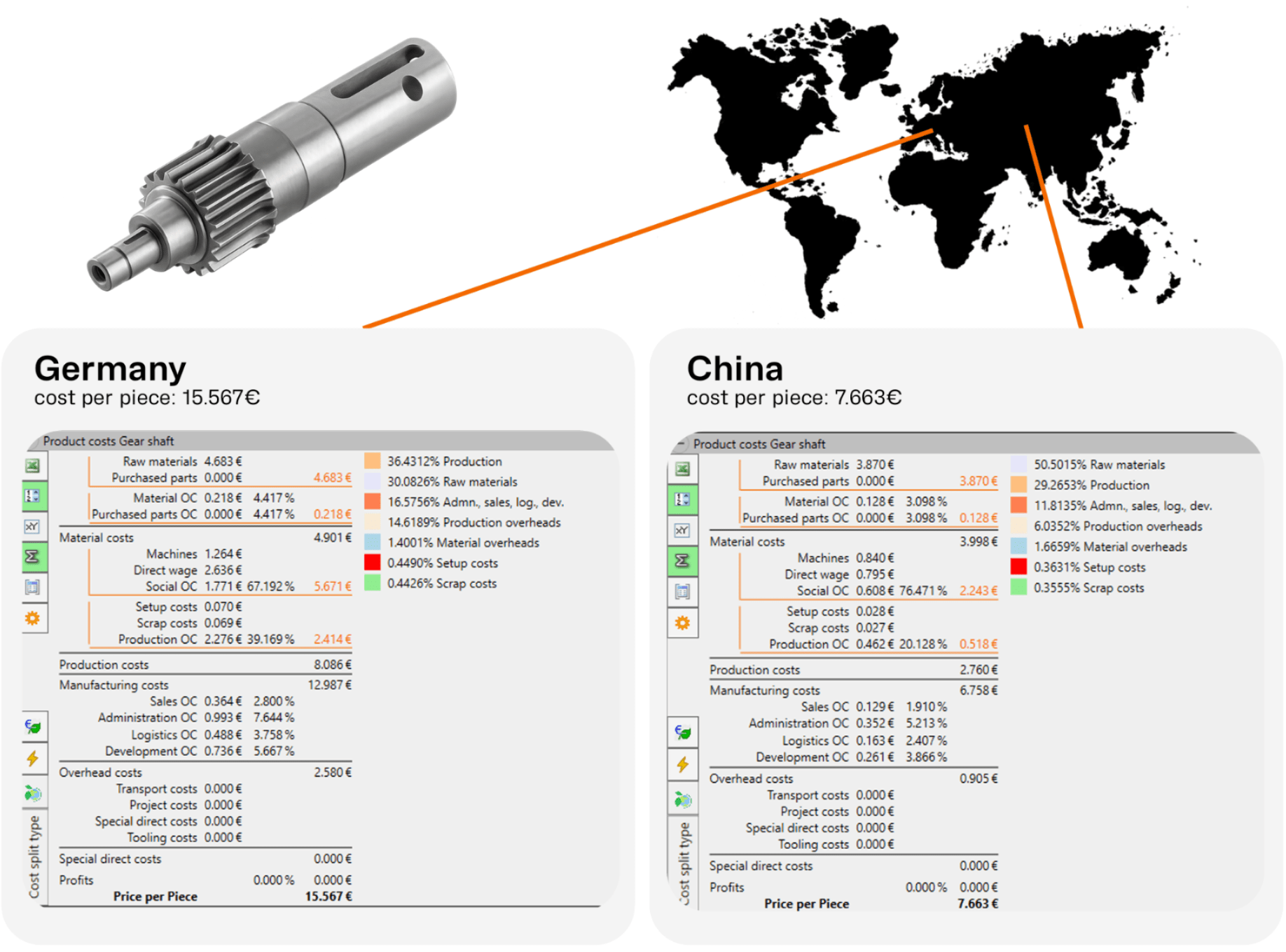

Cálculo de costes teóricos del producto de la competencia

situación inicial

Un fabricante del sector del bricolaje se enfrentaba a un nuevo producto de la competencia que generaba una considerable presión sobre los precios. El objetivo era comprender rápidamente cuál era el nivel de costes del mercado y qué precios objetivo eran realistas.

Nuestro enfoque

En el marco de un análisis de costes teóricos, costdata examinó detalladamente el producto de la competencia. El análisis estructurado de los componentes, los materiales, los procesos de fabricación y las hipótesis sobre la ubicación dio como resultado un modelo de costes objetivo fiable.

El resultado

El cliente obtuvo una base transparente para tomar decisiones en las negociaciones con los proveedores y pudo posicionar su propio producto de forma competitiva, sin poner en peligro su propio margen.

«Para mí, el «Should Costing» consiste en comprender realmente los productos, no solo desde el punto de vista técnico, sino sobre todo desde el punto de vista económico. Junto con nuestros clientes, aportamos transparencia a las estructuras de costes y, de este modo, tomamos decisiones de precios mejores y más fundamentadas».

Patrick Diehm

Consultoría principal

Inicio rápido del cálculo del coste del producto

Preguntas más frecuentes

¿Qué necesita para realizar un análisis de costes teóricos?

Paso 1:

Firma de un acuerdo de confidencialidad (NDA, por sus siglas en inglés) mutuo para garantizar la confidencialidad de la información.

Paso 2:

Información detallada

- Datos 3D o 2D (si no están disponibles, acceso al componente físico).

- Especificaciones de material y peso, a menos que sean evidentes a partir del componente o los documentos.

- País de producción y región exacta.

- Estimación del volumen de negocios del fabricante en el centro de producción.

- Número total anual de unidades y vida útil del producto, posiblemente también tamaño medio del lote o cantidad solicitada.

- ¿Hay que tener en cuenta los costes de envasado, transporte y aduanas? ¿Existe información sobre el diseño del envase y los procedimientos de transporte?

¿Quién utiliza nuestro cálculo de costes teóricos?

Trabajamos en todos los sectores, tanto en la industria manufacturera como en el sector servicios. Calculamos metal, plástico, vidrio, madera, cerámica, componentes electrónicos, así como servicios que van desde la limpieza de cristales hasta la peluquería.

¿Para qué empresas resulta especialmente interesante el análisis de costes teóricos?

- Empresas que no cuentan con un departamento propio de ingeniería de costes, por ejemplo, las más pequeñas o las que rara vez facturan costes. En estos casos, las licencias de datos y software no son adecuadas.

- Empresas que desean comparar su propio cálculo con uno externo, o que utilizan internamente una solución alternativa.

- Empresas cuyos recursos en el ámbito del cálculo del coste del producto ya están agotados.

- Empresas que no tienen experiencia en la evaluación de máquinas y procesos de fabricación.

¿Cuándo es el momento ideal para realizar un análisis de costes teóricos?

Los costes se generan a lo largo de todo el ciclo de vida del producto. En el desarrollo del producto, la influencia de los costes es mayor, ya que aún no se ha incurrido en costes de producción. Aunque la producción de piezas ya esté en marcha, el cálculo del coste del producto crea transparencia y claridad respecto a la estructura de costes. Se identifican los factores de coste y los potenciales de ahorro, lo que sirve, por ejemplo, para evaluar y revisar los precios de oferta.